.png)

Lương NET là gì?Cách tính thuế thu nhập cá nhân theo lương NET

1. Lương NET là gì?

- Lương NET là lương thuần, lương sau thuế hay còn gọi là thu nhập thực nhận không bao gồm thuế TNCN, BHXH, BHYT…DN phải chịu toàn bộ những chí phí thuế TNCN, BHXH, BHYT đó và nộp thay cho người lao động.

2. Cách tính thuế TNCN lương NET

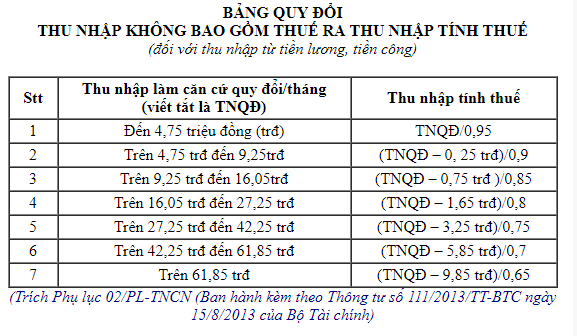

Trước khi tính thuế TNCN theo lương NET bạn phải quy đổi thu nhập không bao gồm thuế thành thu nhập tính thuế theo bảng quy đổi sau:

Bảng quy đổi thu nhập không bao gồm thuế ra thu nhập tính thuế

Thu nhập làm căn cứ quy đổi thành thu nhập tính thuế

Trong đó:

+ Thu nhập thực nhận: Là tiền lương, tiền công không bao gồm thuế mà người lao động nhận được hàng tháng.

+ Các khoản trả thay: Là các khoản lợi ích bằng tiền hoặc không bằng tiền do DN trả cho người lao động.

Chú ý:

Trong các khoản trả thay nếu có tiền thuê nhà: Thì số tiền đó tính vào thu nhập làm căn cứ quy đổi bằng số thực trả nhưng không vượt quá 15% tổng thu nhập chịu thuế tại đơn vị (chưa bao gồm tiền thuê nhà).

+ Các khoản giảm trừ bao gồm: Giảm trừ gia cảnh; giảm trừ đóng bảo hiểm, quỹ hưu trí tự nguyện; giảm trừ đóng góp từ thiện, nhân đạo, khuyến học.

3. Ví dụ về tính thuế TNCN lương NET

Ví dụ 1: Năm 2018. Công ty Kế toán Đức Minh ký hợp đồng lao động với Ông Hưng với mức lương 31,5 triệu đồng/tháng.

- Ngoài tiền lương Ông Hưng được công ty trả thay phí hội viên câu lạc bộ thể thao 1 triệu đồng/tháng.

- Ông Hưng phải đóng bảo hiểm bắt buộc là 1,5 triệu đồng/tháng. Công ty chịu trách nhiệm nộp thuế TNCN cho ông Hưng.

- Trong năm Ông Hưng chỉ tính giảm trừ gia cảnh cho bản thân, không có người phụ thuộc và không phát sinh đóng góp từ thiện, nhân đạo, khuyến học.

Cách tính thuế TNCN theo lương NET phải nộp hàng tháng cho Ông Hưng như sau:

- Thu nhập làm căn cứ quy đổi là:

= 31.500.000 + 1.000.000 – (9.000.000 + 1.500.000) = 22.000.000

- Thu nhập tính thuế (theo bậc 4 trên bảng quy đổi Phụ lục số 02/PL-TNCN) là:

= (22 22.000.000 – 1,65 triệu đồng)/0,8 = 25,4375 triệu đồng

- Thuế TNCN Ông Hưng phải nộp (áp dụng cách tính thuế rút gọn theo Phụ lục số 01/PL-TNCN theo TT 111/2013/TT-BTC ) là:

= 25,4375 triệu đồng × 20% - 1,65 triệu đồng = 3,4375 triệu đồng

Ví dụ 2: Tiếp theo VD trên ông Hưng còn được công ty trả thay tiền thuê nhà là 6 triệu đồng/tháng.

Cách tính thuế TNCN theo lương NET phải nộp hàng tháng cho Ông Hưng như sau:

Bước 1: Xác định tiền thuê nhà trả thay được tính vào thu nhập làm căn cứ quy đổi:

- Thu nhập làm căn cứ quy đổi (không gồm tiền thuê nhà):

31,5 triệu đồng + 1 triệu đồng – (9 triệu đồng + 1,5 triệu đồng) = 22 triệu đồng

- Thu nhập tính thuế (xác định theo Phụ lục số 02/PL-TNCN) là:

(22 triệu đồng – 1,65 triệu đồng)/0,8 = 25,4375 triệu đồng

- Thu nhập chịu thuế (không gồm tiền thuê nhà):

25,4375 triệu đồng + 9 triệu đồng + 1,5 triệu đồng = 35,9375 triệu đồng/tháng

- 15% Tổng thu nhập chịu thuế (không gồm tiền thuê nhà):

35,9375 triệu đồng × 15% = 5,390 triệu đồng/tháng

Vậy tiền thuê nhà được tính vào thu nhập làm căn cứ quy đổi là 5,390 triệu đồng/tháng

Bước 2: Xác định thu nhập tính thuế

- Thu nhập làm căn cứ để quy đổi thành thu nhập tính thuế:

31,5 triệu đồng + 1 triệu đồng + 5,390 triệu đồng – (9 triệu đồng + 1,5 triệu đồng) = 27,39 triệu đồng/tháng

- Thu nhập tính thuế (quy đổi theo Phụ lục số 02/PL-TNCN):

(27,39 triệu đồng - 3,25 triệu đồng)/0,75 = 32,187 triệu đồng/tháng

- Thuế thu nhập cá nhân phải nộp:

32,187 triệu đồng × 25% - 3,25 triệu đồng = 4,797 triệu đồng/tháng

- Thu nhập chịu thuế hàng tháng của ông D là:

31,5 triệu đồng + 1 triệu đồng + 5,390 triệu đồng + 4,797 triệu đồng = 42,687 triệu đồng/tháng