.png)

Người lao động được thưởng tiền thưởng tết có phải đóng thuế TNCN không?

Theo khoản 2 Điều 3 Luật Thuế TNCN 2007 (đã được sửa đổi bởi khoản 1 Điều 1 Luật thuế TNCN sửa đổi 2012) thì thu nhập chịu thuế TNCN từ tiền lương, tiền công bao gồm:

- Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công

- Các khoản phụ cấp, trợ cấp, trừ các khoản: phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh…

Căn cứ vào quy định nêu trên và điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC, thì tiền thưởng không nằm trong các trường hợp được miễn thuế TNCN (nếu mức thưởng tết đủ điều kiện đóng thuế TNCN).

Theo điểm a khoản 2 Điều 8 Thông tư 111/2013/TT-BTC thì thu nhập chịu thuế từ tiền lương, tiền công được xác định bằng tổng số tiền lương và cả tiền thưởng tết mà người lao động được nhận.

Theo điểm a khoản 1 Điều 19 Luật Thuế TNCN 2007 (đã được sửa đổi bởi khoản 4 Điều 1 Luật thuế TNCN sửa đổi 2012) thì mức giảm trừ đối với đối tượng nộp thuế TNCN hiện nay là 9.000.000 đồng/tháng.

Thuế TNCN đối với thưởng tết sẽ dựa trên biểu thuế luỹ tiến từng phần, nếu tổng tiền lương và tiền thưởng vượt mức 9.000.000 đồng/tháng và không có người phụ thuộc thì phải chịu thuế TNCN.

Trường hợp có người phụ thuộc thì ngoài mức giảm trừ 9.000.000 đồng, người nộp thuế còn được giảm trừ đối với mỗi người phụ thuộc 3.600.000 đồng/tháng. Như vậy, nếu có một người phụ thuộc thì mức thu nhập từ tiền lương và thưởng tết phải ít nhất bằng 12.600.000 triệu đồng mới nộp thuế TNCN.

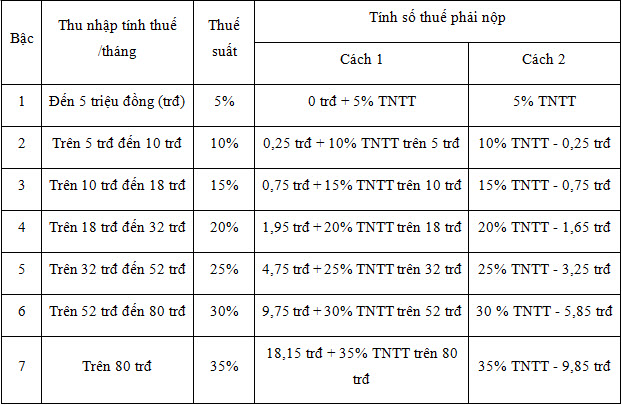

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo Biểu thuế luỹ tiến từng phần:

(Bảng thuế suất lũy tiến theo Phụ lục: 01/PL-TNCN Ban hành kèm theo Thông tư số 111/2013/TT-BTC)

Bảng thuế suất lũy tiến theo Phụ lục: 01/PL-TNCN

Ví dụ:

Tiền lương của anh A là 10.000.000 đồng (đã trừ các khoản thu nhập không tính thuế TNCN), được thưởng tết 5.000.000 đồng, tổng số tiền A nhận được là 15.000.000 đồng.

- Trường hợp không có người phụ thuộc: A được giảm trừ 9.000.000 đồng, thu nhập chịu thuế TNCN của A là 6.000.000 đồng.

Số tiền thuế TNCN của A là (5.000.000 x 5%) + (1.000.000 x 10%) = 350.000 đồng.

- Trường hợp A có một người phụ thuộc thì ngoài 9.000.000 đồng được giảm, An còn được giảm trừ thêm 3.600.000 đồng. Theo đó, thu nhập chịu thuế của An là (10.000.000 + 5.000.000) – (9.000.000 + 3.600.000) = 2.400.000 đồng.

Số tiền thuế TNCN của A là 2.400.000 x 5% = 120.000 đồng