.png)

Những lưu ý khi hạch toán hàng bán từ kho ngoại quan

1. Định nghĩa kho ngoại quan

Kho ngoại quan là khu vực kho, bãi lưu giữ hàng hóa đã làm thủ tục hải quan được gửi để chờ xuất khẩu; hàng hóa từ nước ngoài đưa vào gửi để chờ xuất khẩu ra nước ngoài hoặc nhập khẩu vào Việt Nam

2. Thủ tục hải quan:

– Hàng hóa từ nước ngoài hoặc từ nội địa, từ khu phi thuế quan đưa vào kho ngoại quan, chủ hàng hoặc người được chủ hàng ủy quyền phải làm thủ tục nhập kho ngoại quan tại Chi cục Hải quan quản lý kho ngoại quan.

– Hàng hóa từ kho ngoại quan đưa ra nước ngoài hoặc đưa vào nội địa hoặc các khu phi thuế quan, chủ hàng hoặc người được chủ hàng ủy quyền phải kê khai thông tin hàng hóa xuất kho ngoại quan với Chi cục Hải quan quản lý kho ngoại quan. Trường hợp nhập khẩu vào thị trường Việt Nam thì phải làm thủ tục hải quan như đối với hàng hóa nhập khẩu từ nước ngoài theo loại hình nhập khẩu tương ứng; thời điểm nhập khẩu thực tế hàng hóa là thời điểm cơ quan hải quan xác nhận hàng hóa đưa ra khỏi kho ngoại quan.

Hàng hóa gửi kho ngoại quan thuộc diện buộc phải tái xuất theo quyết định của cơ quan quản lý nhà nước có thẩm quyền thì không được phép nhập khẩu trở lại thị trường Việt Nam.

– Hàng hóa vận chuyển từ cửa khẩu nhập đến kho ngoại quan; hàng hóa từ kho ngoại quan đến cửa khẩu xuất; hàng hóa từ nội địa đưa vào kho ngoại quan và ngược lại phải làm thủ tục hải quan như đối với hàng hóa vận chuyển đang chịu sự giám sát hải quan, trừ trường hợp hàng hóa đã làm thủ tục xuất khẩu từ nội địa hoặc hàng hóa khi làm thủ tục nhập khẩu vào nội địa đã mở tờ khai vận chuyển kết hợp.

3. Xuất hoá đơn VAT đầu ra khi bán hàng từ kho ngoại quan cho các doanh nghiệp chế xuất:

– Căn cứ quy định tại khoản 20, điều 4, Thông tư 06/2012/TT-BTC ngày 11/01/2012:

+ Hàng hoá, dịch vụ được mua bán giữa nước ngoài với các khu phi thuế quan và giữa các khu phi thuế quan với nhau.

+ Khu phi thuế quan bao gồm: khu chế xuất, doanh nghiệp chế xuất, kho bảo thuế, khu bảo thuế, kho ngoại quan, khu kinh tế thương mại đặc biệt, khu thương mại – công nghiệp và các khu vực kinh tế khác được thành lập và được hưởng các ưu đãi về thuế như khu phi thuế quan theo Quyết định của Thủ tướng Chính phủ. Quan hệ mua bán trao đổi hàng hoá giữa các khu này với bên ngoài là quan hệ xuất khẩu, nhập khẩu

– Căn cứ quy định tại điều 42 Thông tư 153/2010/TT-BTC ngày 28/09/2010:

Người bán hàng hóa, cung ứng dịch vụ, gồm:

+ Tổ chức, hộ, cá nhân Việt Nam kinh doanh bán hàng hóa, cung ứng dịch vụ tại Việt Nam hoặc bán ra nước ngoài;

+ Tổ chức, cá nhân nước ngoài kinh doanh bán hàng hóa, cung ứng dịch vụ tại Việt Nam hoặc sản xuất kinh doanh ở Việt Nam bán hàng ra nước ngoài

+ Tổ chức, hộ, cá nhân Việt Nam hoặc tổ chức, cá nhân nước ngoài không kinh doanh nhưng có bán hàng hóa, cung ứng dịch vụ tại Việt Nam.

– Tại phụ lục 4 Thông tư 153/2010/TT-BTC ngày 28/09/2010 có quy định:

+ Tổ chức, cá nhân thuộc đối tượng nộp thuế giá trị gia tăng theo phương pháp khấu trừ thuế khi bán hàng hóa, cung ứng dịch vụ phải sử dụng hóa đơn GTGT

+ Tổ chức, cá nhân thuộc đối tượng nộp thuế theo phương pháp khấu trừ thuế bán hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT, đối tượng được miễn thuế GTGT thì sử dụng hóa đơn GTGT, trên hóa đơn GTGT chỉ ghi dòng giá bán là giá thanh toán, dòng thuế suất, số thuế GTGT không ghi và gạch bỏ

– Như vậy:

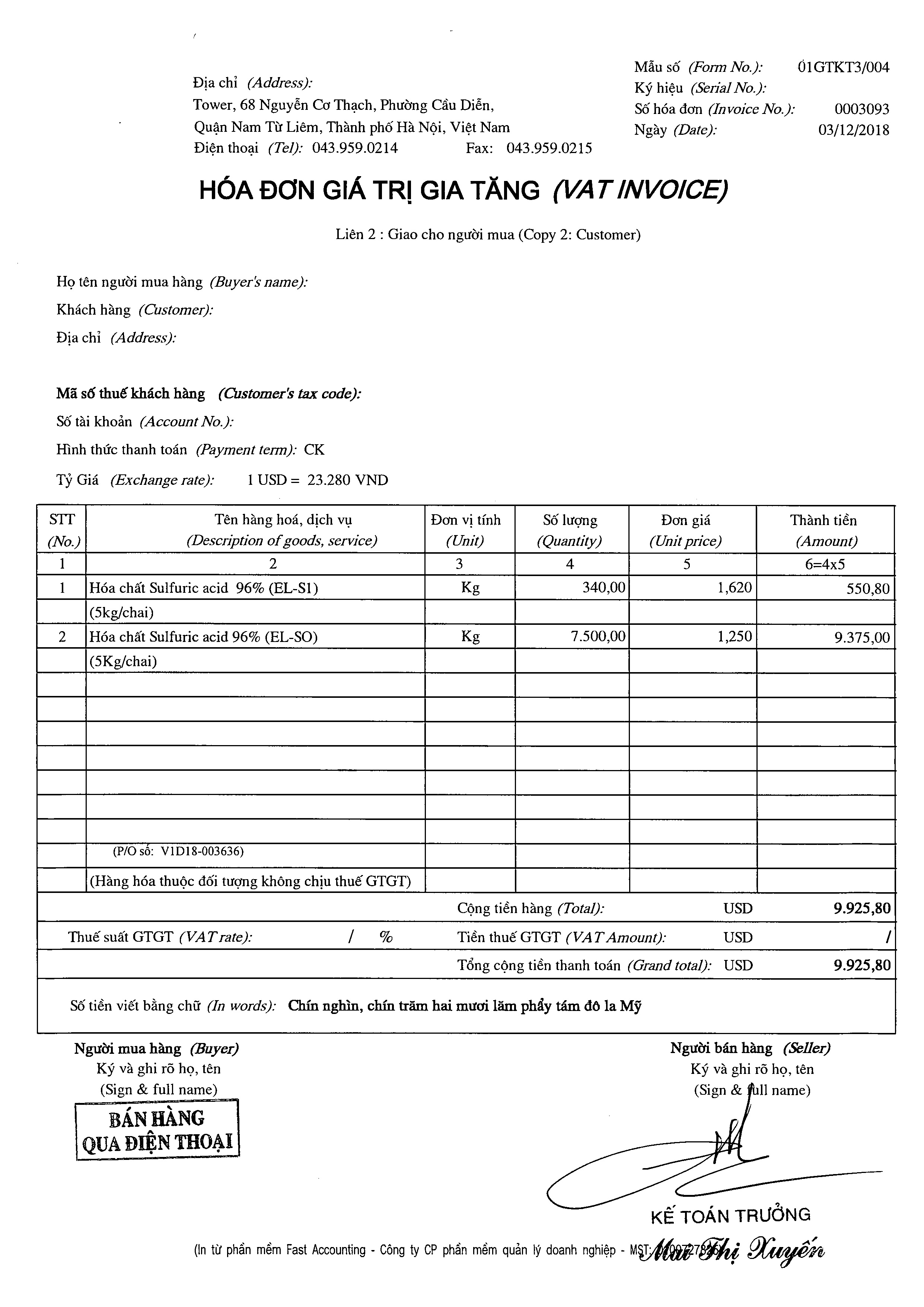

+ Doanh nghiệp bán hàng từ kho ngoại quan cho các doanh nghiệp chế xuất, doanh nghiệp trong khu phi thuế quan thì trường hợp này được xác định là quan hệ mua bán hàng hoá giữa các khu phi thuế quan với nhau (từ kho ngoại quan vào khu phi thuế quan) và hàng hoá mua bán thuộc đối tượng không chịu thuế GTGT

+ Doanh nghiệp bán hàng từ kho ngoại quan sử dụng hoá đơn GTGT khi chuyển quyền sở hữu hàng hoá cho người mua theo giá không có thuế GTGT. Trên hoá đơn ghi hàng hoá thuộc đối tượng không chịu thuế GTGT, dòng thuế suất và thuế GTGT không ghi và gạch bỏ.

+ Doanh nghiệp bán hàng từ kho ngoại quan không được khấu trừ thuế GTGT đầu vào phát sinh liên quan đến hoạt động bán hàng nêu trên.

Ví dụ:

Công ty A là doanh nghiệp có vốn đầu tư nước ngoài, thuê kho ngoại quan B để lưu giữ hàng hoá, sau đó bán cho Doanh nghiệp chế xuất C

Ngày 01/01/2018, Công ty A nhập khẩu 1 lô hàng D về kho ngoại quan. Công ty A sẽ phải làm đầy đủ các thủ tục hải quan để đưa hàng về kho ngoại quan. Theo quy định, Công ty A sẽ được ân hạn thuế GTGT hàng nhập khẩu, thuế nhập khẩu và thuế tiêu thụ đặc biệt nếu có , trong thời hạn gửi hàng ở kho ngoại quan

Ngày 15/01/2018, Công ty A nhận được hoá đơn VAT đầu vào từ các công ty logistic (phí làm hàng, cước tàu, phí bốc xếp hàng tại cảng…) => Công ty A không được kệ khai khấu trừ thuế GTGT đầu vào phát sinh liên quan đến những hoá đơn này

Ngày 20/01/2018, Công ty A xuất lô hàng D , bán cho Doanh nghiệp chế xuất C => Công ty A xuất hoá đơn GTGT đầu ra, ghi rõ là “hàng hoá thuộc đối tượng không chịu thuế GTGT”, dòng thuế suất không ghi và gạch bỏ. Số tiền thuế GTGT được xác định = 0