.png)

Cách hạch toán kế toán thuế GTGT hàng nhập khẩu – TK 33312

1. Kế toán thuế GTGT

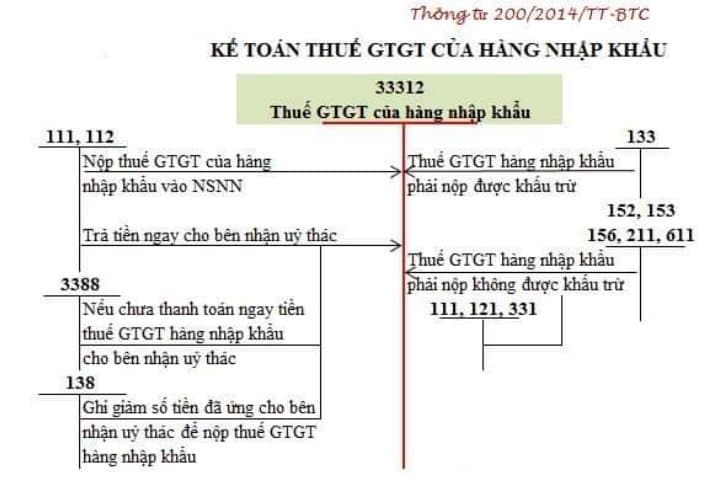

a) Khi nhập khẩu vật tư, hàng hoá, TSCĐ kế toán phản ánh số thuế nhập khẩu phải nộp, tổng số tiền phải thanh toán và giá trị vật tư, hàng hoá, TSCĐ nhập khẩu (chưa bao gồm thuế GTGT hàng nhập khẩu)

Nợ các TK 152, 153, 156, 211, 611,…

Có TK 333 – Thuế và các khoản phải nộp Nhà nước (3333)

Có các TK 111, 112, 331,…

b) Phản ánh số thuế GTGT phải nộp của hàng nhập khẩu

– Trường hợp thuế GTGT hàng nhập khẩu phải nộp được khấu trừ, ghi:

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 3331 – Thuế GTGT phải nộp (33312).

– Trường hợp thuế GTGT hàng nhập khẩu phải nộp không được khấu trừ phải tính vào giá trị vật tư, hàng hoá,TSCĐ nhập khẩu, ghi:

Nợ các TK 152, 153, 156, 211, 611,…

Có TK 3331 – Thuế GTGT phải nộp (33312).

c) Khi thực nộp thuế GTGT của hàng nhập khẩu vào Ngân sách Nhà nước, ghi:

Nợ TK 3331 – Thuế GTGT phải nộp (33312)

Có các TK 111, 112,…

d) Trường hợp nhập khẩu ủy thác (áp dụng tại bên giao ủy thác)

– Khi nhận được thông báo về nghĩa vụ nộp thuế GTGT hàng nhập khẩu từ bên nhận ủy thác, bên giao ủy thác ghi nhận số thuế GTGT hàng nhập khẩu phải nộp được khấu trừ, ghi:

Nợ TK 133 – Thuế GTGT được khấu trừ

Có TK 3331 – Thuế GTGT phải nộp (33312).

– Khi nhận được chứng từ nộp thuế vào NSNN của bên nhận ủy thác, bên giao ủy thác phản ánh giảm nghĩa vụ với NSNN về thuế GTGT hàng nhập khẩu, ghi:

Nợ TK 3331 – Thuế GTGT phải nộp (33312)

Có các TK 111, 112 (nếu trả tiền ngay cho bên nhận ủy thác)

Có TK 3388 – Phải trả khác (nếu chưa thanh toán ngay tiền thuế

GTGT hàng nhập khẩu cho bên nhận ủy thác)

Có TK 138 – Phải thu khác (ghi giảm số tiền đã ứng cho bên nhận ủy thác để nộp thuế GTGT hàng nhập khẩu)

– Bên nhận ủy thác không phản ánh số thuế GTGT hàng nhập khẩu phải nộp như bên giao ủy thác mà chỉ ghi nhận số tiền đã nộp thuế hộ bên giao ủy thác, ghi:

Nợ TK 138 – Phải thu khác (phải thu lại số tiền đã nộp hộ)

Nợ TK 3388 – Phải trả khác (trừ vào số tiền đã nhận của bên giao ủy thác)

Có các TK 111, 112.

2. Khấu trừ thuế GTGT hàng nhập khẩu

Theo khoản 10, điều 1 thông tư 26/2015/TT-BTC, sửa đổi, bổ sung Điều 15 (đã được sửa đổi, bổ sung tại Thông tư số 119/2014/TT-BTC ngày 25/8/2014 và Thông tư số 151/2014/TT-BTC ngày 10/10/2014 của Bộ Tài chính) như sau:

“Điều 15. Điều kiện khấu trừ thuế giá trị gia tăng đầu vào

|

Chứng từ thanh toán không dùng tiền mặt gồm chứng từ thanh toán qua ngân hàng và chứng từ thanh toán không dùng tiền mặt khác hướng dẫn tại khoản 3 và khoản 4 Điều này.

3. Chứng từ cần để đủ điều kiện khấu trừ thuế GTGT

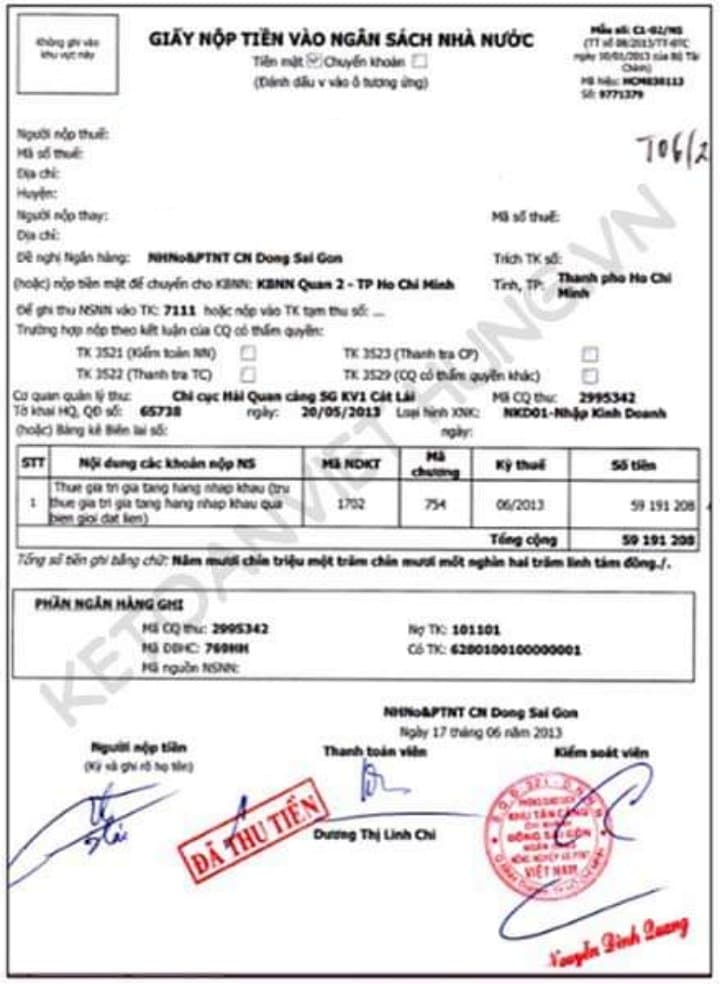

– Chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu (1 trong 2 giấy tờ sau)

+ Giấy nộp tiền vào ngân sách nhà nước

+ Biên lai nộp tiền thuế tại Cảng

– Chứng từ thanh toán không dùng tiền mặt

+ Ủy nhiệm chi

+ Giấy báo nợ

+ Sổ phụ ngân hàng

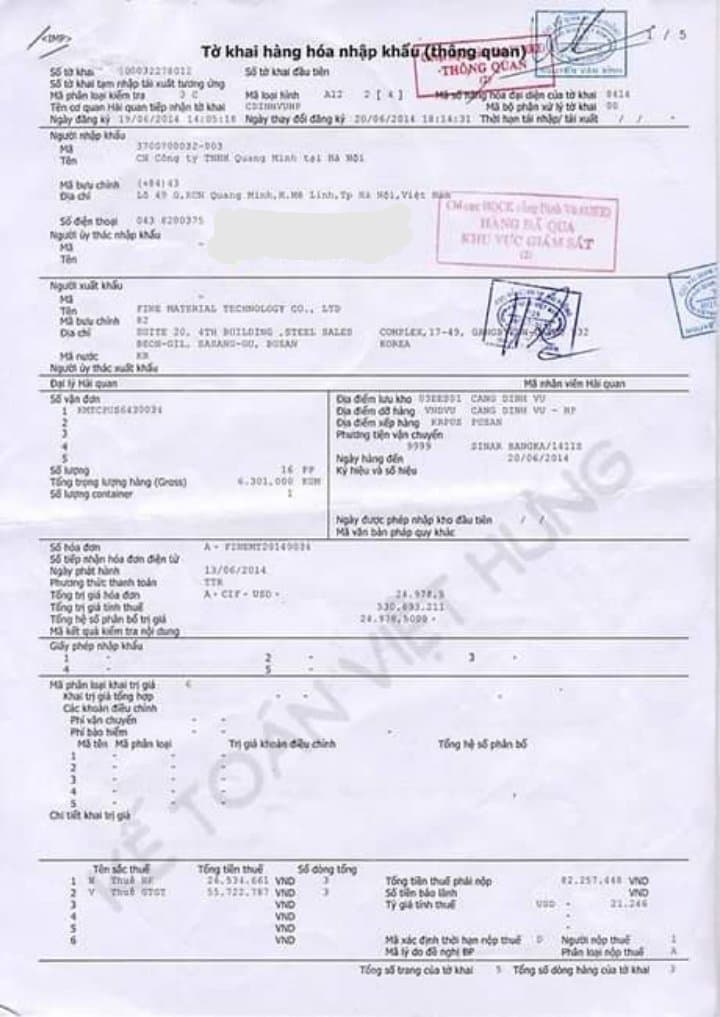

– Tờ khai hải quan nhập khẩu, hợp đồng …

Mẫu giấy nộp tiền vào ngân sách, tờ khai hải quan