.png)

Hướng dẫn lập khai khấu trừ thuế TNCN theo mẫu 05/KK – TNCN

Bước 1:

Chọn HTKK 3.8.6 (đây là phiên bản hỗ trợ kê khai thuế mới nhất. Các bạn phải thường xuyên cập nhật phiên bản mới nhất trên cổng thông tin điện tử (http://www.gdt.gov.vn)

Chọn “mã số thuế” của doanh nghiệp mình và chọn “Đồng ý”

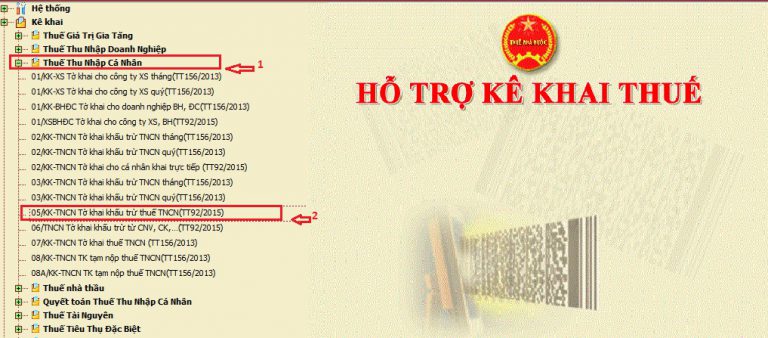

Chọn “Thuế thu nhập cá nhân”

Chọn “05/KK-TNCN Tờ khai khấu trừ thuế TNCN (TT92/2015)”

Ảnh 1: Hướng dẫn lập khai khấu trừ thuế TNCN theo mẫu 05/KK – TNCN

Màn hình hiển thị như hình bên dưới

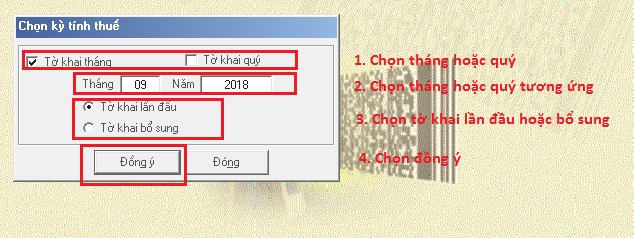

Ảnh 2: Hướng dẫn lập khai khấu trừ thuế TNCN theo mẫu 05/KK – TNCN

Trong mục chọn kỳ tính thuế ta điền như sau

+ Chọn Tờ khai tháng: nếu doanh nghiệp kê khai thuế TNCN theo tháng

+ Chọn Tờ khai quý: nếu doanh nghiệp kê khai thuế TNCN theo quý

+ Chọn Tháng/quý/năm tương ứng

+ Chọn Tờ khai lần đầu: nếu vẫn còn hạn nộp tờ khai thuế TNCN

+ Chọn Tờ khai bổ sung: nếu có sai sót trên tờ khai mà hết hạn nộp tờ khai; thì chọn tờ khai bổ sung, điều chỉnh lại chỗ sai; và nộp lại

+ Chọn đồng ý

Bước 2:

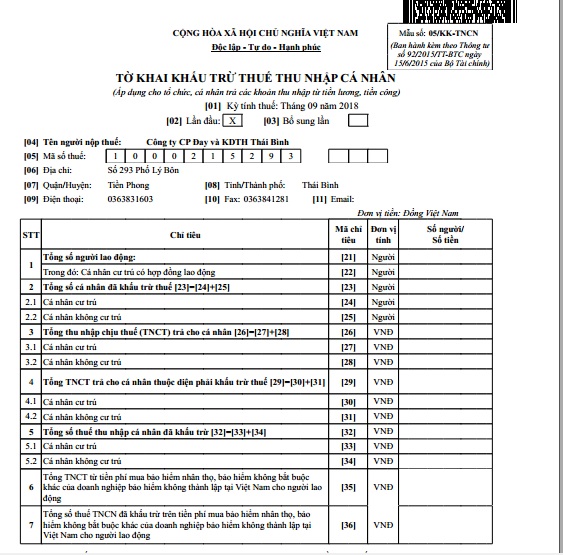

Màn hình hiển thị Tờ khai khấu trừ thuế TNCN – mẫu 05/KK-TNCN

Ảnh 3: Hướng dẫn lập khai khấu trừ thuế TNCN theo mẫu 05/KK – TNCN

* Ý nghĩa của từng chỉ tiêu

– Chỉ tiêu [21] “Tổng số người lao động”: Là tổng số cá nhân có thu nhập từ tiền lương; tiền công mà tổ chức, cá nhân trả thu nhập trong tháng/quý.

– Chỉ tiêu [22] “Cá nhân cư trú có hợp đồng lao động”: Là tổng số cá nhân cư trú nhận thu nhập từ tiền lương; tiền công theo Hợp đồng lao động từ 03 tháng trở lên mà tổ chức; cá nhân trả thu nhập trong tháng/quý

Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

+ Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch; hoặc tính theo 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam.

+ Có nơi ở thường xuyên tại Việt Nam; bao gồm có nơi ở đăng ký thường trú; hoặc có nhà thuê để ở tại Việt Nam; theo hợp đồng thuê có thời hạn.

– Chỉ tiêu [23] “Tổng số cá nhân đã khấu trừ thuế”: Là số cá nhân cư trú và không cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế. Chỉ tiêu [23] = [24] + [25]

– Chỉ tiêu [24] “Cá nhân cư trú đã khấu trừ thuế”: Là số cá nhân cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

– Chỉ tiêu [25] “Cá nhân không cư trú đã khấu trừ thuế”: Là số cá nhân không cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

Thu nhập chịu thuế trả cho cá nhân

– Chỉ tiêu [26] “Tổng thu nhập chịu thuế trả cho cá nhân”: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú và không cư trú trong tháng/quý. Chỉ tiêu [26] = [27] + [28]

– Chỉ tiêu [27] “Thu nhập chịu thuế trả cho cá nhân cư trú”: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú trong tháng/quý.

– Chỉ tiêu [28] “Thu nhập chịu thuế trả cho cá nhân không cư trú”: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú trong tháng/quý.

Thu nhập chịu thuế thuộc diện phải khấu trừ

– Chỉ tiêu [29] “Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế”: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú và cá nhân không cư trú thuộc diện phải khấu trừ thuế theo trong tháng/quý.

– Chỉ tiêu [30] “Thu nhập chịu thuế trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế”: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong tháng/quý.

– Chỉ tiêu [31] “Thu nhập chịu thuế trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế”: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế trong tháng/quý.

Thu nhập cá nhân đã khấu trừ

– Chỉ tiêu [32] “Tổng số thuế thu nhập cá nhân đã khấu trừ”: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân cư trú và không cư trú trong tháng/quý. Chỉ tiêu [32] = [33] + [34]

– Chỉ tiêu [33] “Số thuế thu nhập cá nhân đã khấu trừ của cá nhân cư trú”: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân cư trú trong tháng/quý.

– Chỉ tiêu [34] “Số thuế thu nhập cá nhân đã khấu trừ của cá nhân không cư trú”: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân không cư trú trong tháng/quý.

– Chỉ tiêu [35] “Tổng TNCT từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động”: Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.