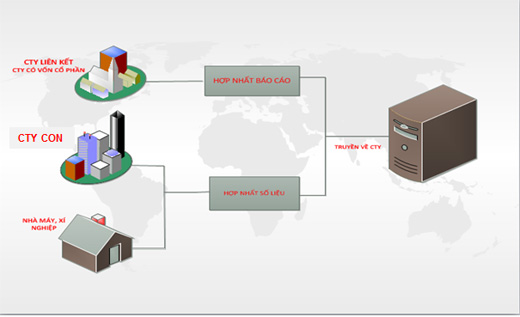

Công ty mẹ – con hay còn gọi là tập đoàn kinh tế đang là mô hình khá phổ biến trong giới các doanh nghiệp sản xuất kinh doanh đặc biệt là những nhóm SXKD có quy mô lớn. Cũng giống như các loại hình công ty khác thì các tập đoàn kinh tế này đều phải lập và trình bày báo cáo tài chính của công ty mẹ và công ty con, gọi là báo cáo tài chính hợp nhất – báo cáo tài chính của công ty mẹ, con.

Các doanh nghiệp lớn thực hiện chế độ kế toán theo Thông tư 200 sẽ lập báo cáo tài chính theo kỳ kế toán là năm và giữa niên độ. Trong đó, báo cáo tài chính giữa niên độ là không bắt buộc và bản thuyết minh báo cáo tài chính chọn lọc là một trong những loại báo cáo tài chính theo Thông tư 200 lập cho 6 tháng đầu năm, tức là BCTC giữa niên độ.

Trong bất kì lĩnh vực gì, các báo cáo luôn đóng một vai trò vô cùng quan trọng. Đặc biệt đối với vấn đề tài chính, tình hình kinh doanh. Nó càng thể hiện tầm ảnh hưởng lớn của mình. Và việc nộp nó cho cơ quan nào và thời hạn ra sao chính là điều ai cũng cần biết

Làm sai báo cáo tài chính không phải là chuyện hiếm gặp ở các doanh nghiệp, công ty. Nhưng sửa sai bằng cách nào mới là điều quan trọng và công văn xin nộp lại báo cáo tài chính. Là một trong những điều cần thực hiện đầu tiên khi phạm lỗi.

Tài sản cố định thuê tài chính là gì? Hoạt động thuê tài chính là gì? Để giúp kế toán có thể phân biệt được việc tính khấu hao tài sản cố định (TSCĐ) thuê hoạt động và thuê tài chính; Kế toán A - one xin được chia sẻ những nguyên tắc về thuê tài chính và thuê hoạt động như sau:

.png)

.jpg)