.png)

Hướng dẫn cách hạch toán kế toán tại công ty “LẮP RÁP”

1.Các bút toán hạch toán trong doanh nghiệp lắp ráp

1.1. Khi mua nguyên vật liệu , hàng hóa phục vụ cho lắp ráp

Nợ TK 152, TK 156

Nợ TK 133

Có TK 331,111

1.2. Chi phí vận chuyển hàng hóa, nguyên vật liệu cho lắp ráp được phân bổ vào giá mua bằng định khoản.

Nợ TK 152, TK 156

Nợ TK 133

Có TK 331,111

1.3. Khi xuất NVL, hàng hóa cho vào quy trình sản xuất theo thông tư 133

Nợ TK 154

Có TK 152, có TK 156.

1.4. Khi xuất NVL cho vào quá trình lắp ráp theo thông tư 200

Nợ TK 621

Có TK 152

1.5. Nếu xuất hàng hóa cho quá trình lắp ráp theo thông tư 200

Nợ TK 621

Có TK 156

1.6. Các chi phí chung phân bổ cho quá trình lắp ráp các sản phẩm theo tt 200

Nợ TK 627

Nợ TK 133

Có TK 331,111,112

1.7. Kết chuyển chi phí lắp ráp

Nợ TK 154

Có TK 621, 622, 627.

1.8. Nhập kho thành phẩm lắp ráp

Nợ TK 155

Có TK 154.

2. Quy trình hạch toán doanh nghiệp lắp ráp trên phần mềm MISA

– Bước 1: Vào phân hệ mua hàng, chọn chứng từ mua hàng hóa , tạo mã hàng hóa và nguyên vật liệu để định khoản

Nơ TK 152,156

Nợ TK 133

Có TK 331, 111

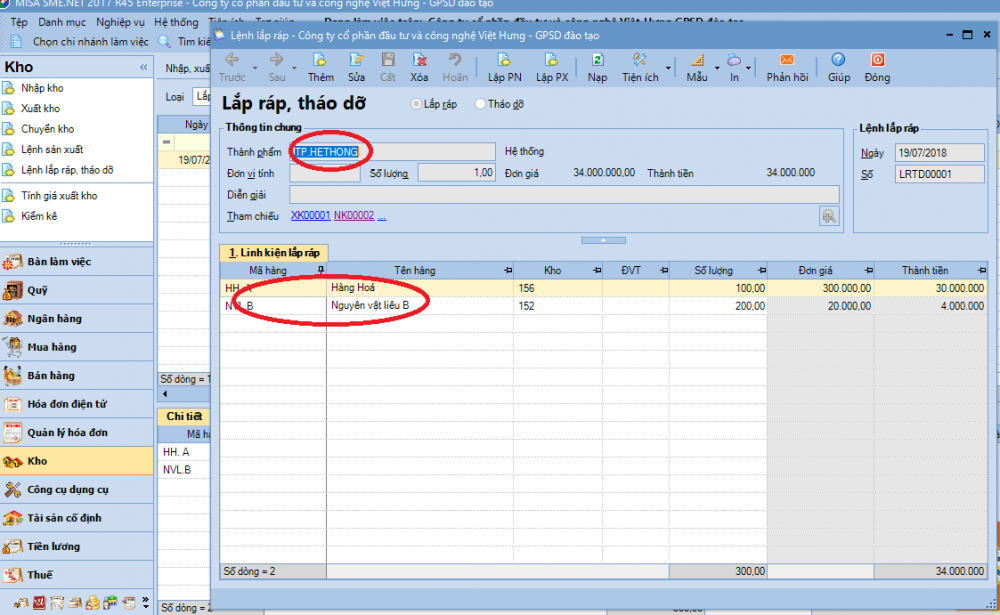

– Bước 2: Vào kho / chọn lệnh lắp ráp, tháo dỡ

Tạo mã thành phẩm cần lắp ráp.

Ví dụ lắp ráp bộ máy tính, lắp ráp hệ thống tủ điện

Chọn linh kiện cần lắp ráp.

Quy trình hạch toán doanh nghiệp lắp ráp trên phần mềm MISA

– Bước 3: Từ lệnh lắp ráp các bạn lập phiếu xuất kho theo lệnh này để tính giá thành các sản phẩm lắp ráp