.png)

Hướng dẫn cách kê khai mẫu 04/ĐTV-TNCN theo thông tư 92/2015

1. Mẫu 04/ĐTV-TNCN được sử dụng khi nào?

Mẫu 04/ĐTV-TNCN (Ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/06/2015 của Bộ tài chính) được dùng cho cá nhân nhận cổ tức bằng cổ phiếu, lợi tức ghi tăng vốn khi chuyển nhượng

2. Tải mẫu số 04/ĐTV-TNCN kèm theo Thông tư 92/2015/TT-BTC tại đây

TẢI NGAY: MẪU 04/ĐTV-TNCN theo thông tư 92/2015

3. Cách kê khai mẫu 04/ĐTV-TNCN (thông tư 92/2015/TT-BTC)

Chỉ tiêu [1]: Kỳ tính thuế: Ngày…tháng….năm….: phát sinh việc chuyển nhượng cổ phiếu

Chỉ tiêu [2]: Lần đầu: Nếu là kê khai lần đầu thì tích vào đây

Chỉ tiêu [3]: Bổ sung lần thứ: Nếu có sai sót gì cần nộp bổ sung thì tích vào ô này

Chỉ tiêu [4]: Tên người nộp thuế: Ghi họ tên người nộp thuế

Chỉ tiêu [5]: Mã số thuế:Ghi mã số thuế của cá nhân nộp thuế TNCN

Chỉ tiêu [6]: Địa chỉ: Ghi địa chỉ của của cá nhân nộp thuế TNCN

Chỉ tiêu [7]: Quận/huyện: Ghi quận/huyện của của cá nhân nộp thuế TNCN

Chỉ tiêu [8]: Tỉnh/thành phố:Ghi tỉnh/thành phố của của cá nhân nộp thuế TNCN

Chỉ tiêu [9]: Điện thoại: Ghi số điện thoại của cá nhân nộp thuế TNCN

Chỉ tiêu [10]: Fax: Nếu có

Chỉ tiêu [11]: Email: Nếu có

Chỉ tiêu [12]: Tên đại lý thuế (nếu có)

Chỉ tiêu [13]: Mã số thuế: (nếu có)

Chỉ tiêu [14]: Địa chỉ: (nếu có)

Chỉ tiêu [15]: Quận/huyện: (nếu có)

Chỉ tiêu [16]: Tỉnh/thành phố: (nếu có)

Chỉ tiêu [17]: Điện thoại: (nếu có)

Chỉ tiêu [18]: Fax: (nếu có)

Chỉ tiêu [19]: Email: (nếu có)

Chỉ tiêu [20]: Hợp đồng đại lý thuế: (nếu có)

– Cách ghi vào Mục I: Cổ phiếu trả thay cổ tức

Chỉ tiêu [21]: STT: Đánh số thứ tự nếu trường hợp có nhiều mã cổ phiếu

Chỉ tiêu [22]: Tổ chức phát hành: Tên cơ quan phát hành cổ phiếu

Chỉ tiêu [23]: Mã cổ phiếu: Nếu có

Chỉ tiêu [24]:Số lượng cổ phiếu: Là số lượng cổ phiếu được trả thay bằng cổ tức

Chỉ tiêu [25]: Mệnh giá cổ phiếu: Là mệnh giá cổ phiếu mà Tổ chức phát hành ban đầu

Chỉ tiêu [26]: Tổng giá trị cổ tức (hoặc lợi tức) được chia theo mệnh giá:

= Số lượng cổ phiếu trả thay cổ tức * Mệnh giá cổ phiếu

Chỉ tiêu [27]: Tổng giá trị theo giá sổ sách kế toán (hoặc theo giá thị trường)

= Chỉ tiêu [27] = Chỉ tiêu [26]

Chỉ tiêu [28]: Thuế phải nộp: = Chỉ tiêu [27] * 5%

Chỉ tiêu [29]: Tổng chỉ tiêu [26]

Chỉ tiêu [30]: Tổng chỉ tiêu [27]

Chỉ tiêu [31]: Tổng số thuế phải nộp

4. Ví dụ minh họa

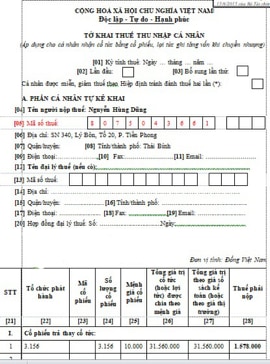

Ông Nguyễn Hùng Dũng là cổ đông trong Công ty CP Phú Thái. Ông Dũng đã chuyển nhượng toàn bộ số cổ phần của mình cho Ông Tuấn. Như vậy ta sẽ lập được bảng tính thuế TNCN phải nộp của Ông Dũng như sau:

.jpg)

Sau đó căn cứ vào cách tính trên để điền thông tin vào tờ khai mẫu 04/ĐTV-TNCN như sau:

5. Thủ tục và hồ sơ nộp thuế TNCN từ chuyển nhượng cổ phiếu

- Bước 1: Lập bảng excel xác định số cổ phiếu trả bằng cổ tức và tính ra số thuế thu nhập cá nhân phải nộp

- Bước 2: Lập tờ khai mẫu 04/ĐTV-TNCN (Thông tư 92/2015/TT-BTC)

- Bước 3: Mang hồ sơ ra cơ quan thuế nơi Tổ chức phát hành đăng ký nộp thuế, hồ sơ gồm

– Tờ khai mẫu 04/ĐTV-TNCN (Thông tư 92/2015/TT-BTC)

– Hợp đồng chuyển nhượng cổ phần giữa hai bên

– Biên bản thanh lý hợp đồng chuyển nhượng

- Bước 4: Sau khi nhận được hồ sơ, thì cơ quan thuế sẽ ra thông báo “nộp thuế TNCN đối với cá nhân nhận cổ tức bằng cổ phiếu, lợi tức ghi tăng vốn khi chuyển nhượng”

- Bước 5: Cá nhân căn cứ vào Thông báo của cơ quan thuế để ra ngân hàng nộp tiền vào ngân sách nhà nước

Chú ý:

– Khoản mục nộp thuế theo mẫu 04/ĐTV-TNCN theo thông tư 92/2015/TT-BTC là: Chương 557, Tiểu mục 1004.

– Thời hạn nộp tiền chậm nhất không quá 30 ngày kể từ ngày nhận được thông báo thuế.