.png)

Tính thuế GTGT mua bán, chế tác Vàng Bạc, Đá Quý

Lamketoan.vn giới thiệu với các bạn phương pháp tính thuế GTGT như sau

1. Khái niệm:

Vàng, bạc, đá quý (VBĐQ) là loại hàng hóa đặc biệt, vừa là hàng hóa, vừa là phương tiện thanh toán

2. Phương pháp tính thuế GTGT

Hoạt động mua bán, chế tác VBĐQ thường là các giao dịch nhỏ lẻ, không có đủ hóa đơn, chứng từ đầu vào, nên rất khó kiểm soát giá . Nên Luật thuế đã quy định Cơ sở có hoạt động mua, bán, chế tác vàng bạc, đá quý kê khai thuế GTGT theo phương pháp trực tiếp trên GTGT theo đúng với bản chất của thuế GTGT.

3. Công thức tính thuế GTGT

| Số thuế GTGT phải nộp | = | Giá trị gia tăng | x | Thuế suất thuế GTGT |

Trong đó:

– Thuế suất thuế GTGT cho hoạt động mua, bán, chế tác VBĐQ là: 10%

– Giá trị gia tăng của VBĐQ

| Giá trị gia tăng của VBĐQ | = | Giá thanh toán của VBĐQ bán ra tương ứng | – | Giá thanh toán của VBĐQ mua vào tương ứng |

– Giá thanh toán của VBĐQ bán ra tương ứng là: giá thực tế bán ra ghi trên hóa đơn VBĐQ bao gồm:

+ Tiền công chế tác (nếu có)

+ Thuế GTGT

+ Các khoản phụ thu, phí thu thêm mà bên bán được hưởng

– Giá thanh toán của VBĐQ bán ra tương ứng là: giá trị VBĐQ mua vào hoặc

nhập khẩu đã có thuế GTGT dùng cho mua bán, chế tác VBĐQ bán ra tương ứng

Ví dụ 1:

Doanh nghiệp X kinh doanh VBĐQ, trong tháng 2/2018, công ty mua một cây vàng SJC với giá 36.500.000 đồng. Tháng 3/2018, công ty bán ra với giá 36.900.000 đồng

Thuế GTGT phải nộp là: (36.900.000 – 36.500.000) x 10% = 40.000 đồng

4. Cách bù trừ GTGT của cơ sở có hoạt động mua bán, chế tác VBĐQ

Trường hợp trong kỳ tính thuế phát sinh giá trị gia tăng âm (-) của vàng, bạc, đá quý thì được tính bù trừ vào giá trị gia tăng dương (+) của vàng, bạc, đá quý. Trường hợp không có phát sinh giá trị gia tăng dương (+) hoặc giá trị gia tăng dương (+) không đủ bù trừ giá trị gia tăng âm (-) thì được kết chuyển để trừ vào giá trị gia tăng của kỳ sau trong năm. Kết thúc năm dương lịch, giá trị gia tăng âm (-) không được kết chuyển tiếp sang năm sau”.

Ví dụ 2:

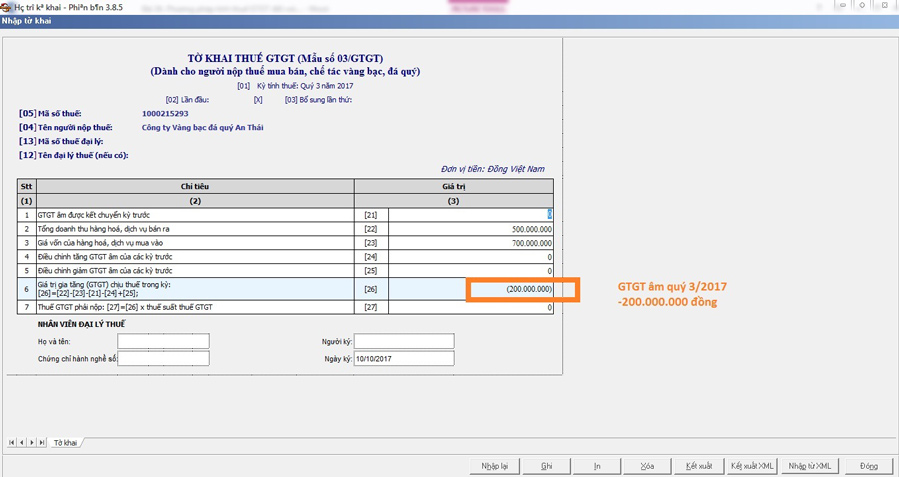

Công ty VBĐQ An Thái, theo tờ khai quý 3/2017 GTGT âm là 200.000.000 đồng. Tổng doanh thu hàng hóa, dịch vụ bán ra quý 4/2017 là: 820.000.000 đồng, giá vốn của hàng hóa, dịch vụ mua vào tương ứng là 650.000.000 đồng

+ Tờ khai quý 3/2017

+ Tờ khai quý 4/2017: GTGT âm 200.000.000 đồng của quý 3/2017 được chuyển sang chỉ tiêu [21] của quý 4/2017. Ta có tờ khai quý 4/2017 như sau

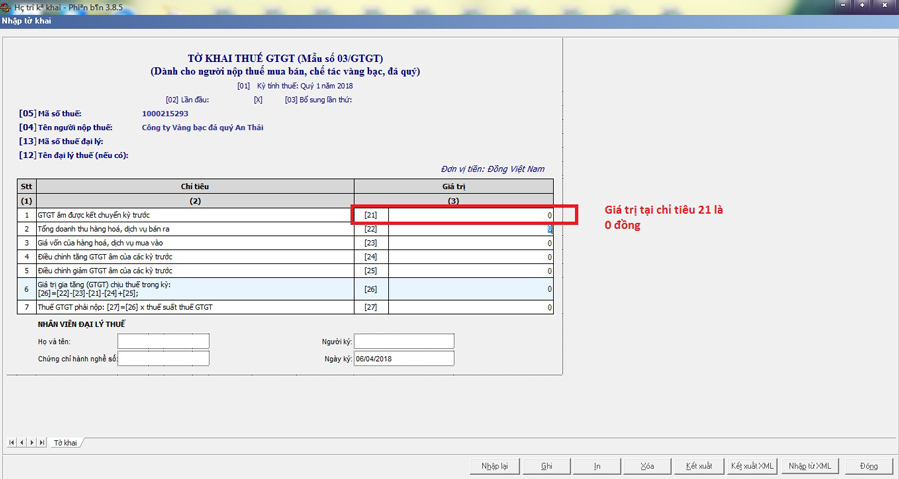

Ta thấy Tại tờ khai quý 4/2017 còn GTGT âm là: 30.000.000 đồng. Giá trị này sẽ không được chuyển sang tờ khai Quý 1/2018. Tại chỉ tiêu [21] của quý 4/2018 là 0 đồng