.png)

Chi tiêu H trên tờ khai quyết toán thuế TNDN có ý nghĩa gì?

1. Nếu Tổng số thuế tạm nộp của các quý mà thấp hơn số thuế TNDN phải nộp

Trường hợp này khi quyết toán từ 20% trở lên thì Doanh nghiệp phải nộp tiền phạt chậm nộp đối với phần chênh lệch từ 20% trở lên đó.

– Số tiền chậm nộp được tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp thuế quý 4.

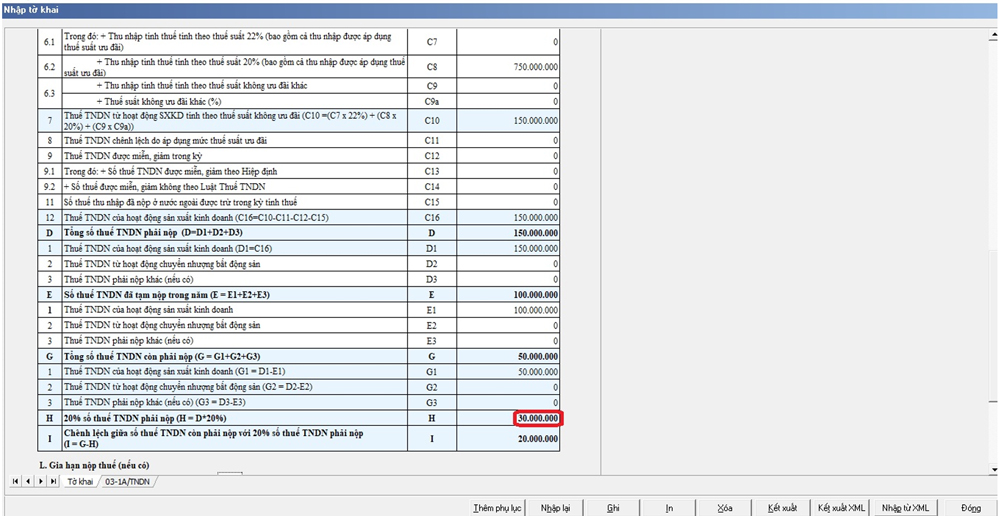

Ví dụ:

– Năm 2015, Công ty A - one đã tạm nộp thuế TNDN là 100.000.000. Nhưng khi quyết toán năm, số thuế TNDN phải nộp là 150.000.000, tăng 50.000.000.

=> Như vậy: 20% của số phải nộp theo quyết toán là: 150.000.000 x 20% = 30.000.000.

– Phần chênh lệch từ 20% trở lên có giá trị là: 50.000.000 – 30.000.000 = 20.000.000.

Như vậy:

– Công ty phải nộp thêm số thuế còn phải nộp sau quyết toán là 50 triệu đồng

– Ngoài ra. Công ty bị tính tiền chậm nộp đối với số thuế chênh lệch từ 20% trở lên (là 20.000.000) từ ngày 31/1/2016. (Tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp thuế quý 4/2015).

Nếu hết thời hạn nộp tờ tờ khai quyết toán thuế TNDN (30/3/2016) mà công ty vẫn chưa nộp tiền thuế chênh lệch trên thì:

– Số thuế chênh lệch còn lại (50.000.000 – 20.000.000 = 30.000.000.) mà Công ty A - one chậm nộp thì bị tính tiền chậm nộp từ ngày tiếp sau ngày cuối cùng của thời hạn nộp hồ sơ quyết toán (từ ngày 1/4/2016) đến ngày thực nộp số thuế này.

2. Nếu Tổng số thuế TNDN tạm nộp của các quý mà thấp hơn số thuế TNDN phải nộp

Trường hợp này khi quyết toán dưới 20% mà DN chậm nộp so với thời hạn quy định (thời hạn nộp hồ sơ quyết toán thuế năm) thì tính tiền chậm nộp kể từ ngày hết thời hạn nộp thuế đến ngày thực nộp số thuế còn thiếu so với số quyết toán.

Ví dụ:

– Năm 2014, Công ty Hoàng Anh đã tạm nộp thuế TNDN là 80 triệu đồng.

– Khi quyết toán năm, số thuế TNDN phải nộp là 90 triệu đồng, tăng 10 triệu đồng.

=> Như vậy: Chênh lệch giữa số thuế phải nộp theo quyết toán với số thuế đã tạm nộp trong năm dưới 20% thì DN chỉ phải nộp số thuế còn phải nộp sau quyết toán là 10 triệu đồng.

– Nếu chậm nộp số thuế chênh lệch này thì bị tính tiền chậm nộp theo quy định.

– Trường hợp nộp thừa sẽ được coi như số thuế tạm nộp của năm kế tiếp hoặc được hoàn thuế theo quy định.