.png)

Trong bài viết ngay sau đây, Kế toán Việt Hưng sẽ chia sẻ về trường hợp trạng thái cấp mã số thuế không thành công – vì thủ tục đăng ký giảm trừ từ người phụ thuộc bị trùng CMND.

1. Đăng ký giảm trừ người phụ thuộc bị trùng chứng minh thư

– Làm mẫu 20-ĐK-TCT (Ban hành kèm theo Thông tư số 95/2016/TT-BTC ngày 28/06/2016 của Bộ Tài Chính)

Các bạn có thể tải mẫu 20-ĐK-TCT (Ban hành kèm theo Thông tư số 95/2016/TT-BTC ngày 28/06/2016 của Bộ Tài Chính) tại đây:

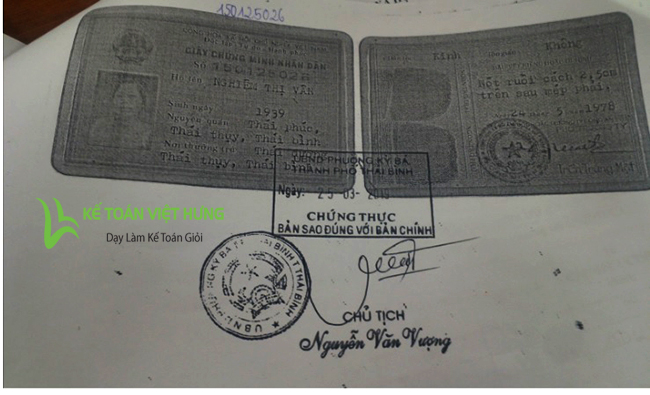

– Kèm theo bản Chứng minh thư (hoặc thẻ căn cước công dân) có chứng thực

Hai Chứng từ này gửi lên cơ quan thuế quản lý trực tiếp, nơi người nộp thuế quyết toán thuế thu nhập cá nhân.

-

Các bước làm mẫu 20-ĐK-TCT (thông tư 95/2016/TT-BTC)

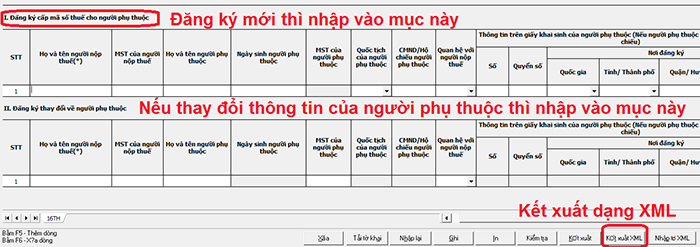

Trong mẫu này có 2 mục I và II. Vậy khi nào thì điền vào mục I hoặc II

Có 2 trường hợp xảy ra

– Trường hợp 1: Khai thông tin người phụ thuộc vào mục I trong các trường hợp sau

+ Người phụ thuộc đã có mã số thuế

+ Hoặc người phụ thuộc chưa có mã số thuế nhưng có số chứng minh thư nhân dân hoặc thẻ căn cước công dân hoặc hộ chiếu

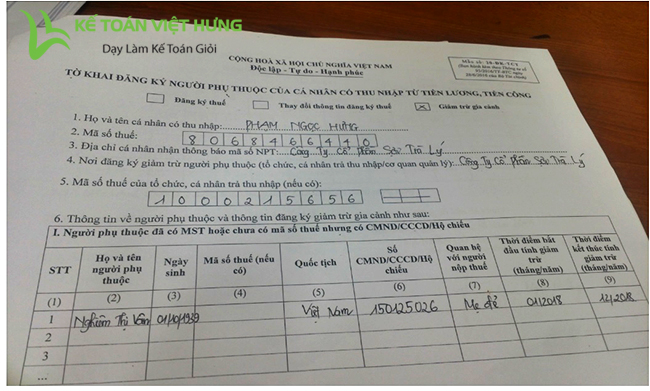

Cách ghi như sau:

* Cột (1): Số thứ tự

* Cột (2): Họ và tên người phụ thuộc: Ghi đầy đủ họ tên người phụ thuộc

Ví dụ: Nghiêm Thị Vân

* Cột (3): Ngày sinh người phụ thuộc: Ghi đầy đủ ngày tháng năm sinh người phụ thuộc

Ví dụ: 01/10/1939

* Cột (4): Mã số thuế (nếu có): Nếu người phụ thuộc có mã số thuế rồi thì đánh mã số thuế của họ vào đây. Còn nếu họ chưa có mã số thuế thì cột này bỏ trống

* Cột (5): Quốc tịch: Ghi quốc tịch của người phụ thuộc vào đây

Ví dụ: Việt Nam

* Cột (6): Số CMND/CCCD/Hộ chiếu: Ghi chứng minh nhân dân hoặc căn cước công dân hoặc hộ chiếu vào đây. Trường hợp NPT đã có mã số thuế thì cột này bỏ trống.

Ví dụ: 150125026

* Cột (7): Quan hệ với NNT: quan hệ là: con hoặc cha/mẹ hoặc vợ/chồng hoặc khác.

Ví dụ: Mẹ đẻ

* Cột (8): Thời điểm bắt đầu tính giảm trừ (tháng/năm): Ghi tháng bắt đầu phát sinh nghĩa vụ nuôi dưỡng

Ví dụ: 01/2018

* Cột (9): Thời điểm kết thúc tính giảm trừ (tháng/năm): cột này mình chỉ cần đăng ký đến hết thời điểm phát sinh năm tài chính. Vì sang năm quyết toán sau thì mình lại đăng ký lại.

Ví dụ: 12/2018

Nếu còn người phụ thuộc thì mình xuống dòng dưới và ghi tương tự như trên

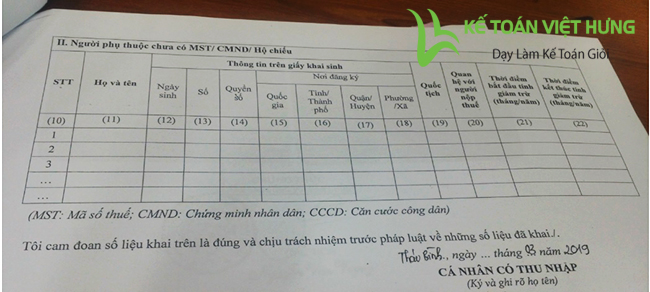

– Trường hợp 2: Khai thông tin người phụ thuộc vào mục II trong trường hợp: người phụ thuộc chưa có mã số thuế, chưa có chứng minh thư nhân dân, chưa có hộ chiếu

* Cột (10): Số thứ tự

* Cột (11): Họ và tên người phụ thuộc: Ghi đầy đủ họ tên người phụ thuộc

* Cột (12): Ngày sinh người phụ thuộc: Ghi đầy đủ ngày tháng năm sinh người phụ thuộc

* Cột (13): Số: Ghi số trên giấy khai sinh của người phụ thuộc

* Cột (14): Quyển số: Căn cứ vào giấy khai sinh của người phụ thuộc

* Cột (15): Quốc gia: Chọn Việt Nam hoặc khác

* Cột (16): Tỉnh/Thành phố : ghi tỉnh/thành phố nơi đăng ký trên giấy khai sinh

* Cột (17): Quận/huyện: Ghi quận/huyện nơi đăng ký trên giấy khai sinh

* Cột (18): Phường/xã: Ghi Phường/xã nơi đăng ký trên giấy khai sinh

* Cột (19): Quốc Tịch: Chọn Việt Nam hoặc khác

* Cột (20): Quan hệ với NNT: quan hệ là: con hoặc cha/mẹ hoặc vợ/chồng hoặc khác.

* Cột (21): Thời điểm bắt đầu tính giảm trừ (tháng/năm): Ghi tháng bắt đầu phát sinh nghĩa vụ nuôi dưỡng

* Cột (22): Thời điểm kết thúc tính giảm trừ (tháng/năm): cột này mình chỉ cần đăng ký đến hết thời điểm phát sinh năm tài chính. Vì sang năm quyết toán sau thì mình lại đăng ký lại.

-

Tình huống thực tế minh họa

Trường hợp, Người nộp thuế là Ông Phạm Ngọc Hưng, đăng ký giảm trừ phụ thuộc là mẹ đẻ: bà Nghiêm Thị Vân. Nhưng khi làm thủ tục đăng ký người phụ thuộc gửi lên cơ quan thuế quản lý thì nhận được thông báo là bị trùng

Cách làm như sau: Ông Phạm Ngọc Hưng sẽ làm tờ khai mẫu 20-ĐK-TCT như hình trên và kèm theo CMND phô tô chứng thực của chính quyền để nộp lên cơ quan thuế quản lý trực tiếp để được cấp mã số thuế người phụ thuộc.

*) Tờ khai mẫu 20-ĐK-TCT (thông tư 95/2016/TT-BTC ngày 28/06/2016)

*) Chứng minh thư phô tô chứng thực của chính quyền