.png)

THỦ TỤC MUA CHỨNG TỪ KHẤU TRỪ THUẾ THU NHẬP CÁ NHÂN MỚI NHẤT NĂM 2019

-

Thủ tục mua chứng từ khấu trừ thuế TNCN tại Chi cục thuế hoặc cục thuế tỉnh nơi cơ quan thuế quản lý

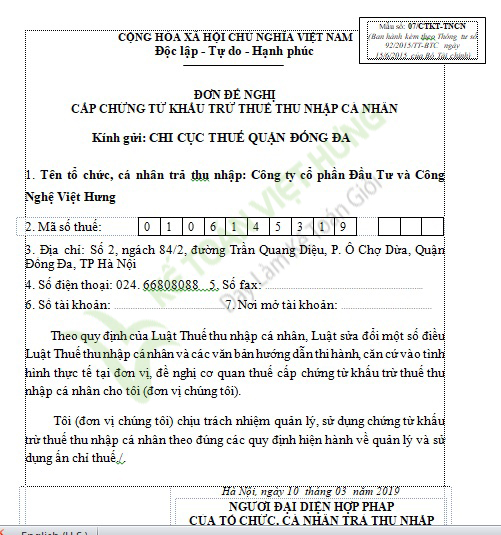

– Đơn đề nghị cấp chứng từ khấu trừ thuế TNCN Mẫu số 07/CTKT-TNCN (Ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/06/2015)

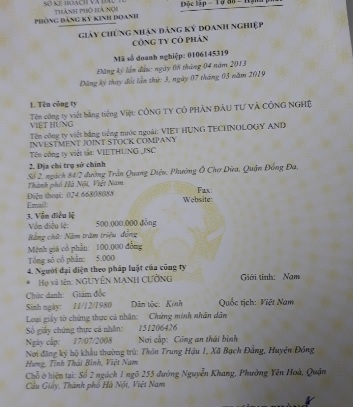

– Bản sao công chứng Giấy chứng nhận đăng ký doanh nghiệp mới nhất (do sở kế hoạc và đầu tư tỉnh cấp)

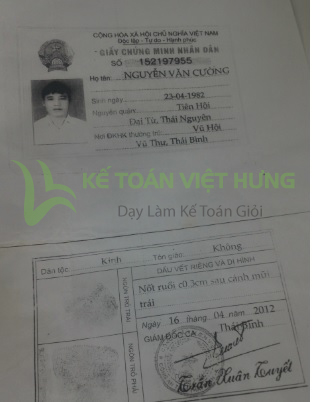

– Chứng minh thư phô tô (hoặc thẻ căn cước công dân) công chứng của người đi mua chứng từ khấu trừ thuế TNCN

– Giấy giới thiệu của Công ty cử cá nhân đại diện đi mua chứng từ khấu trừ thuế TNCN

-

Chi tiết từng mẫu giấy tờ như sau

2.1. Đơn đề nghị cấp chứng từ khấu trừ thuế TNCN Mẫu số 07/CTKT-TNCN

(Ban hành kèm theo Thông tư số 92/2015/TT-BTC ngày 15/06/2015)

Cách ghi:

+ Điền: Tên Cục thuế hoặc chi cục thuế quản lý trực tiếp

+ Điền: Tên doanh nghiệp

+ Điền: Mã số thuế doanh nghiệp

+ Điền: Địa chỉ doanh nghiệp

+ Điền: Số điện thoai, fax (nếu có)

2.2 Bản sao công chứng giấy chứng nhận đăng ký doanh nghiệp mới nhất

(do sở kế hoạc và đầu tư tỉnh cấp)

2.3. Chứng minh thư phô tô (hoặc thẻ căn cước công dân) công chứng của người đi mua chứng từ khấu trừ thuế TNCN

Ví dụ: Công ty cử ông Nguyễn Văn Cường là nhân viên kế toán tại Công ty đi làm thủ tục cấp chứng từ khấu trừ thuế.

2.4. Giấy giới thiệu của Công ty cử cá nhân đại diện đi mua chứng từ khấu trừ thuế TNCN

Điền các thông tin vào Giấy giới thiệu và đóng dấu treo của Công ty lên góc bên trái của giấy giới thiệu

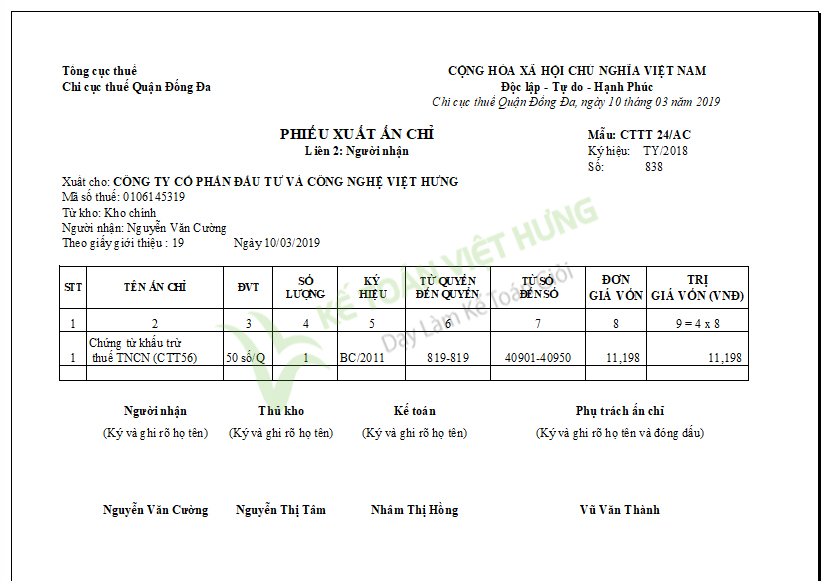

Sau khi chuẩn bị đầy đủ hồ sơ như trên, thì mang hồ sơ lên chi cục hoặc cục thuế nơi quản lý trực tiếp gặp bộ phận Ấn chỉ để được cấp chứng từ khấu trừ thuế.

Nhân viên Thuế sẽ xuất cho mình một Phiếu xuất ấn chỉ (có chữ ký của trưởng phòng Ấn Chỉ và đóng dấu treo của Cục thuế /Chi cục thuế.

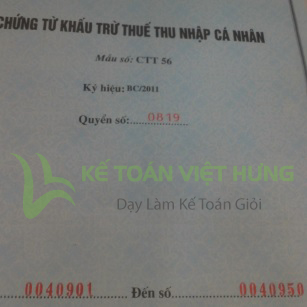

Cuối cùng là được cấp một quyển chứng từ khấu trừ thuế thu nhập cá nhân

-

Các đối tượng được cấp chứng từ khấu trừ thuế TNCN

Theo điều 25 của Thông tư 111/2013/TT-BTC

– Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới 3 tháng:

- Tổ chức

- Cá nhân trả thu nhập có thể cấp chứng từ cho mỗi lần khấu khấu trừ thuế hoặc cấp chứng từ khấu trừ 1 lần cho cả kỳ tính thuế

– Đối với cá nhân ký hợp đồng lao động từ 03 tháng trở lên:

- Tổ chức

- Cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế

-

Trách nhiệm của tổ chức, cá nhân trả thu nhập khi sử dụng chứng từ khấu trừ thuế TNCN

– Chứng từ khấu trừ phải sử dụng theo đúng thứ tự, từ số nhỏ đến số lớn,

– Trường hợp chứng từ khấu trừ lập sai nội dung

+ Nhưng chưa đưa cho người nộp thuế thì gạch chéo để xóa bỏ và phải lưu đầy đủ 3 liên của chứng từ khấu trừ.

+ Đã giao cho người nộp thuế: thì tổ chức trả thu nhập phải lập biên bản thu hồi chứng từ khấu trừ

( ghi rõ nội dung sai sót, số, ngày chứng từ đã lập sai, có chữ ký xác nhận của người có thu nhập).

Người nộp thuế sẽ nộp lại liên 2 đã lập sai cho tổ chức trả thu nhập để lưu lại quyển sau này giải trình với cơ quan thuế.

Sau đó tổ chức trả thu nhâp lập chứng từ khấu trừ mới để giao cho người nộp thuế

– Hàng quý, Công ty trả thu nhập (sử dụng chứng từ khấu trừ thuế do cơ quan thuế cung cấp) thì công ty có trách nhiệm báo cáo theo quý về việc sử dụng chứng từ khấu trừ thuế TNCN “Bảng kê thanh toán biên lai mẫu CTT25/AC”