Có rất nhiều hình thức để huy động vốn cho hoạt động kinh doanh trong doanh nghiệ như: Vay vốn ngân hàng, vay của doanh nghiệp khác, vay của cá nhân…Trong đó hình thức vay của cá nhân cũng được nhiều doanh nghiệp áp dụng. Vậy cá nhân cho doanh nghiệp vay vốn phải chịu thuế gì? Và cần có điều kiện gì? Cách kê khai và hạch toán khoản thuế này như thế nào? Sau đâyKế toán A - one cùng các bạn tìm hiểu cụ thể vấn đề này.

“Tay ôm sổ sách, nách kẹp hóa đơn, tỉ mẩn lọ mọ, làm dâu trăm họ, sáng nhà kho, tối lọ mọ” đấy là những câu nói vui mà ngẫm ra cũng đúng với nghề kế toán. Dạo quanh các diễn đàn trên mạng xã hội, nhiều người viết chia sẻ rằng nghề kế toán bạc quá, vất vả bận rộn biết bao nhiêu nhưng nhiều người vẫn đang không nghĩ đây là cái nghề vất vả.

Thông tư 133 được đưa vào sử dụng. Để thay thế cho quy định 48 trước đó từ ngày 01/01/2017 với một số điểm đổi mới đáng chú ý. Các doanh nghiệp vừa và nhỏ cần chú ý theo dõi thật kỹ. Để có thể theo kịp những thay đổi và thực hiện đúng. Kế Toán A - one xin chia sẻ: Cách hạch toán thành phẩm tài khoản 155 theo thông tư 133

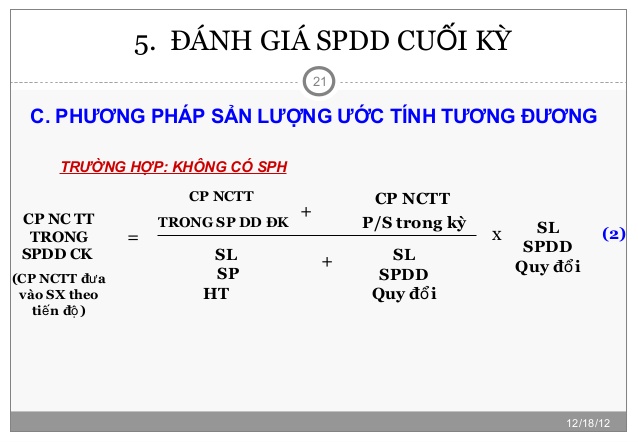

Ngoài phương pháp đánh giá SPDD theo chi phí nguyên vật liệu trực tiếp, theo chi phí định mức, còn có một phương pháp cũng khá phổ biến là đánh giá SPDD theo khối lượng sản phẩm hoàn thành tương đương.

Mỗi doanh nghiệp sản xuất khác nhau sẽ có các đặc trưng khác nhau về quy trình sản xuất cũng như sản phẩm sản xuất ra. Chính vì vậy, DN sẽ lựa chọn phương pháp tính giá thành sản phẩm như thế nào cho phù hợp với những đặc trưng đó và đặc biệt là đem lại hiệu quả cao nhất trong công tác quản lý giá thành sản phẩm sản xuất trong mỗi kỳ kế toán hoặc trong mỗi chu kỳ sản xuất kinh doanh. Có các phương pháp tính giá thành sản phẩm khác nhau như: tính giá thành theo phương pháp giản đơn, tỷ lệ, hệ số, đơn đặt hàng,…Trong điều kiện doanh nghiệp sản xuất đơn chiếc hoặc hàng loạt theo từng đơn đặt hàng thì phương pháp tính giá thành sản phẩm theo đơn đặt hàng là phù hợp và dễ quản lý nhất.

Theo thông tin từ Sở Kế hoạch Đầu tư, chỉ tính riêng năm 2018, toàn tỉnh Thanh Hóa đã có hơn 700 hộ kinh doanh cá thể chuyển đổi thành doanh nghiệp. Trong 5 tháng đầu năm 2019, toàn tỉnh có 928 doanh nghiệp đăng kí thành lập mới, trong đó đối tượng chuyển đổi chính vẫn là các hộ kinh doanh cá thể.

Số lượng doanh nghiệp thành lập mới đã tăng tới 54.000 doanh nghiệp chỉ trong vòng 5 tháng đầu năm 2019, với tổng số vốn đăng ký là 669,7 nghìn tỷ đồng.

.png)

.jpg)

.png)

.png)