Kế toán công ty logistic ngoài những công việc kế toán tương tự tại các doanh nghiệp khác thì điểm khác biệt lớn nhất ở loại hình doanh nghiệp này chính là có thêm kế toán đối ngoại, liên quan đến việc sử dụng nhiều ngoại tệ. Doanh nghiệp sẽ phát sinh các nghiệp vụ về thuế nhập khẩu, xuất khẩu, các khoản thu hộ chi hộ và các cơ quan hải quan.

Báo cáo tài chính là tổng hợp các báo cáo về thông tin tình hình tài sản; vốn chủ sở hữu; nợ phải trả; kết quả kinh doanh của một doanh nghiệp; và từ báo cáo tài chính; người ta có thể xác định được công ty làm ăn lãi hay lỗ. Nhưng trên thực tế, các chủ doanh nghiệp, hay các sinh viên đang theo học chuyên ngành; không phải ai cũng biết đọc hiểu báo cáo tài chính. Bởi vậy hôm nay, Kế toán A - one xin chia sẻ với các bạn cách đọc báo cáo tài chính đơn giản; và nhanh nhất để các bạn có thể đọc và hiểu báo cáo tài chính- một công cụ quan trọng để quản lý tình hình tài chính của một doanh nghiệp.

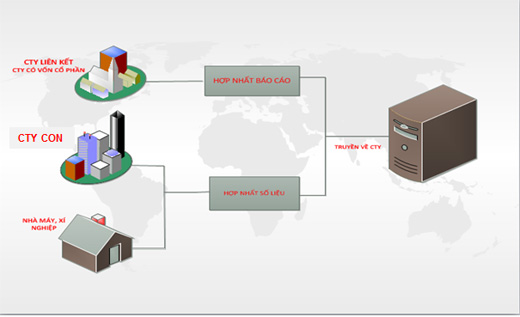

Báo cáo tài chính của doanh nghiệp là báo cáo thể hiện một cách toàn diện và đầy đủ vị thế tài chính tại một thời điểm và kết quả hoạt động kinh doanh cả một thời kỳ của một DN bất kỳ. Vì vậy, vai trò của công tác lập và trình bày báo cáo tài chính luôn được khẳng định. Vậy, báo cáo tài chính hợp nhất là gì, sử dụng cho doanh nghiệp nào?

Công ty mẹ – con hay còn gọi là tập đoàn kinh tế đang là mô hình khá phổ biến trong giới các doanh nghiệp sản xuất kinh doanh đặc biệt là những nhóm SXKD có quy mô lớn. Cũng giống như các loại hình công ty khác thì các tập đoàn kinh tế này đều phải lập và trình bày báo cáo tài chính của công ty mẹ và công ty con, gọi là báo cáo tài chính hợp nhất – báo cáo tài chính của công ty mẹ, con.

Các doanh nghiệp lớn thực hiện chế độ kế toán theo Thông tư 200 sẽ lập báo cáo tài chính theo kỳ kế toán là năm và giữa niên độ. Trong đó, báo cáo tài chính giữa niên độ là không bắt buộc và bản thuyết minh báo cáo tài chính chọn lọc là một trong những loại báo cáo tài chính theo Thông tư 200 lập cho 6 tháng đầu năm, tức là BCTC giữa niên độ.

Chế độ cho người lao động luôn được bảo đảm; không chỉ khi họ còn đang làm việc tại doanh nghiệp mà ngay cả khi bị mất việc làm; do doanh nghiệp không thể sắp xếp công việc cũng được doanh nghiệp chi trả theo đúng chế độ quy định. Nhưng khi nào thì khoản chi trả mất việc cho người lao động được tính vào chi phí hợp lý. Sau đây Kế toán A - one sẽ cùng các bạn tìm hiểu về vấn đề này.

.png)

.png)